2025年截止11月,A股共公告约110起交易性上市公司控制权转让案例。按照收购后上市公司属性分,民营收购案例共有68起、国资收购案例31起、无实控案例9起、民营和国资共同控制案例共2起。民营收购方在今年的上市公司控制权交易中占据主导地位,通过分析发现80%以上的民营收购方背后都有不同行业的产业背景,其中既有大型民营集团如永卓控股、锐洋集团等,亦有优质硬科技企业如智元机器人、中昊芯英、星空科技等。

1.围绕经营实体还是实控人搭建收购主体

通常来说,收购主体会围绕经营实体或者实控人为核心来进行搭建。如果以经营实体为收购主体,一方面经营实体由于多年经营,体内的自有资金可以作为收购款。且即使资金有压力,也可以新开一轮融资专门用于收购上市公司控制权;另一方面,经营实体有实际经营的资产,有抵押物、有经营性现金流等更有利于撬动银行并购贷等外部资金。

但无论以经营实体直接收购或集团体系内母/子公司收购的形式,收购主体的股东(包括新一轮上市公司收购轮次的投资人)直接持有的都是经营实体的股权,仅是上市公司的间接股东,未来退出会较为麻烦,后续的路径大致有几种,如A股公司反向吸并经营实体、经营实体港股IPO实现“H套A”、经营实体减持回购投资人股份等。

而如果收购主体以实控人另设SPV形式,虽然后续资本运作的灵活性更强,但对实控人的出资能力和募资能力要求更高。新设SPV作为收购主体因没有过往的融资历史、经营现金流和抵押物,资金筹措难度更大,并且银行并购贷、政府资金等外部资金的增信措施及还款来源解释难度也更高。

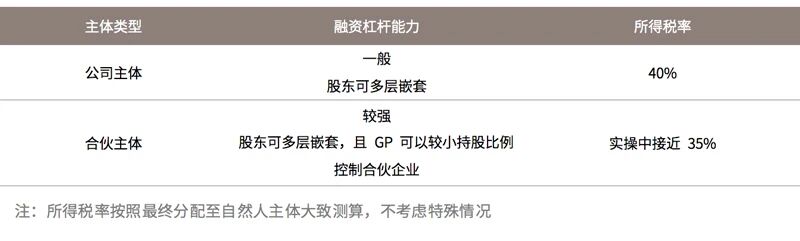

2.有限公司还是有限合伙

就收购主体的组织形式而言,常见的包括有限公司或者有限合伙。从减持角度出发,有限公司的税率较高,企业所得税和个人所得税两层叠加后,税率通常为40%(1-75%*80%),合伙企业采用先分后税原则,实操中分配至自然人主体为接近35%税率。考虑到收购上市公司动用的资金金额往往较高,上述税率差异对最终减持的税后收益仍然有较大影响。

另一方面,有限公司是比较合适的经营主体,从融资、引入战略投资人等角度出发更有更大的操作空间,更适合作为长期持股的控股股东。

3.收购主体的资金安排

今年以来二级市场走势良好且上市公司控制权市场高度活跃,双重作用下上市公司收购成本逐步走高,动辄数亿元、数十亿元的收购资金对于大部分收购方来说依靠自有资金难度过大,收购主体的资金安排就成为了上市公司收购过程中绕不开的话题,我们将从收购资金来源和还款资金来源两部分拆解收购主体的募资安排。

从收购资金来源看,站在收购方实控人的角度根据资金属性可以分为自有资金、债权资金、股权资金,具体情况如下表所示:

从还款资金来源来看,需要注意的是SPV作为收购主体因没有实际经营产生的持续稳定现金流,并购贷款的增信措施多以收购方取得的上市公司股份进行质押担保,还款资金来源大多需依赖于上层股东(合伙人)后续的资金投入以及被收购上市公司的稳定分红。

4.监管的关注要点

最后,针对上市公司的收购涉及到广大中小股东利益,控制权稳定性是监管关注的核心要点,这也是在实控人认定过程中的核心考虑因素。经营实体直接收购的,实控人相对认定更加清晰。而如果以SPV(无论是有限合伙还是有限公司)主体形式收购,实控人的认定更加复杂,且不能将问题简单化为在SPV主体中出资比例的高低或者有限合伙企业的GP控制,而是应该回归底层逻辑,即新实控人能否有效控制收购主体(综合考虑资金来源、有限合伙的协议安排等),且未来是否会因还款困难等问题丧失控制权。以前文提到的SPV后续质押上市公司股份作为担保措施为例,在长龄液压和菲林格尔的控制权交易中,监管明确询问现阶段或未来质押上市公司股权或合伙份额的安排,两起交易收购方均明确答复收购资金不来自于质押上市公司股份,在此背景下SPV可能需要以其他资产作为并购贷款的抵押物。

正如我们在文艺馥欣系列文章《长龄液压方案更新,再谈上市公司控制权交易中收购主体结构的搭建》提到的,动辄超过10亿现金的上市公司控制权交易是有“门槛”的,《上市公司收购管理办法》第六条规定的不得收购上市公司情形中,第一款就是“收购人负有数额较大债务,到期未清偿,且处于持续状态”,也即,法规要求收购方有充分的资金实力,不仅需要在交易中有充分履约能力避免随意“扰乱市场”,也需要收购方后续能保持健康的现金流以避免上市公司控制权受到影响为此收购方有义务进行切实可行的资金安排。